Publicada em 26/12/2025, a Lei Complementar nº 224/2024 consolida a estratégia de redução de gastos tributários da União com incentivos fiscais, estabelecendo parâmetros para revisão.

A Lei muda a forma como são concedidos benefícios fiscais federais, reduz incentivos tributários existentes, cria regras mais rígidas para novas subvenções, e impõe limite para renúncias fiscais. Também está previsto um aumento da tributação de apostas esportivas on-line (“bets”), das fintechs e dos juros pagos pelas empresas aos sócios (juros sobre capital próprio – “JCP”).

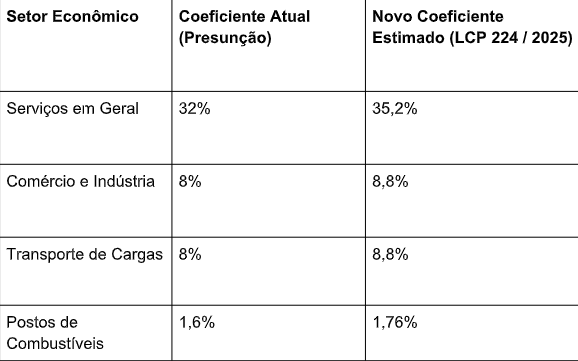

Na nova Lei, o Lucro Presumido é tratado como incentivo fiscal. Para cumprir metas fiscais, a lei determina uma redução de 10% no benefício a partir de 2026, afetando empresas de médio a grande porte que estão nesse regime

de apuração.

Abaixo, seguem exemplos de como a base de cálculo do lucro presumido será “inflada”:

Observação importante:

A nova regra de majoração da base de cálculo aplica-se exclusivamente às pessoas jurídicas cuja receita bruta anual seja superior a R$ 5.000.000,00. Além do IRPJ/CSLL, a partir de 2027, o PIS/COFINS (3,65% cumulativo para o lucro presumido) será substituído pela CBS criada com a Reforma Tributária. Empresas com receita bruta anual acima de R$ 5 milhões no Presumido enfrentarão cenário desafiador: base de lucro maior e alíquota de consumo (CBS) para o patamar estimado de 8,8%. Para empresas que faturam acima de R$ 5 milhões ao ano, recomenda-se que a margem de eficiência tributária do regime seja revisada.